Bausparen

Warum Bausparzentrale und wie Sie profitieren?

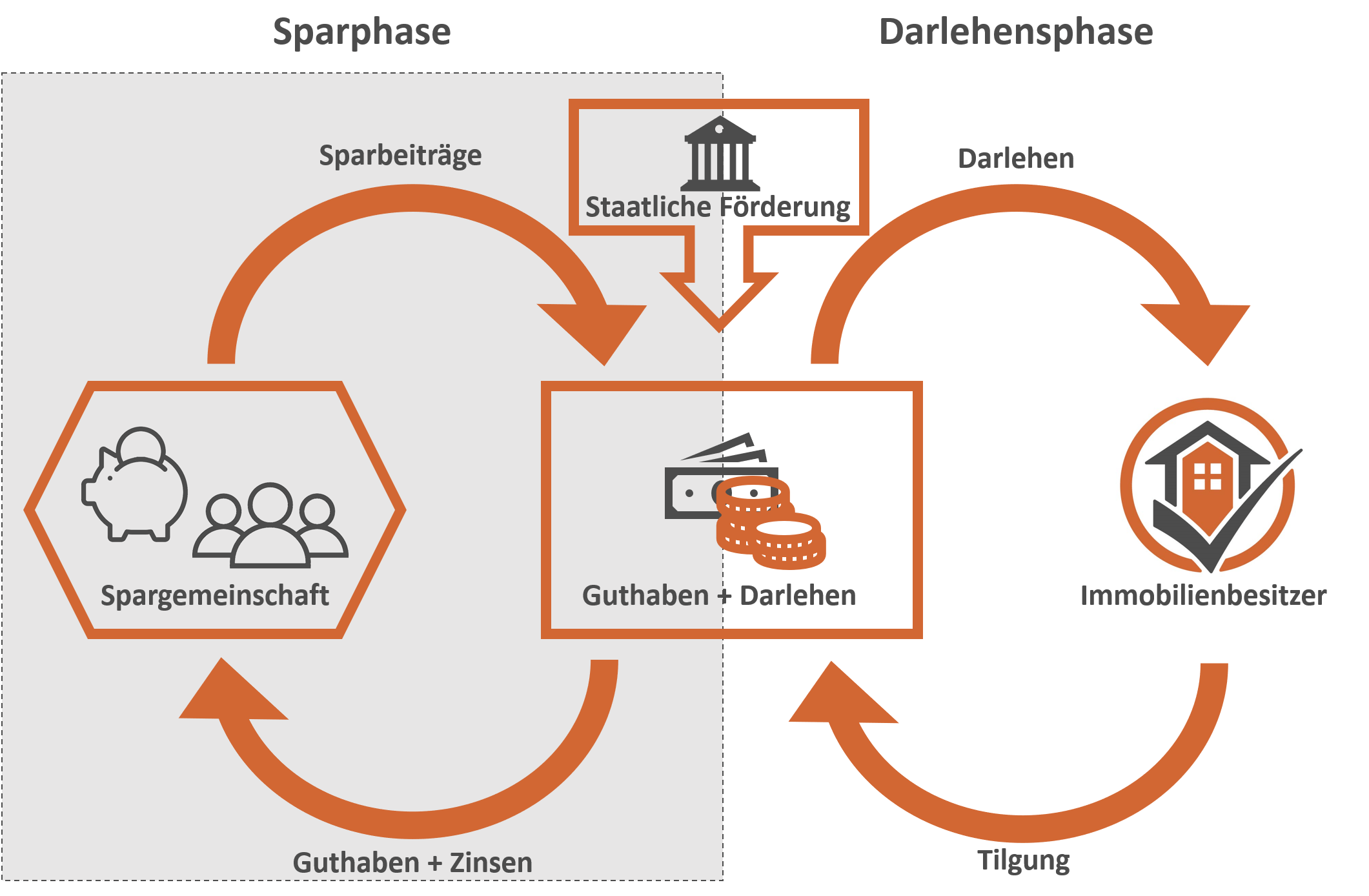

Was ist Bausparen?

Die folgende Grafik ist eine Vereinfachung des Bausparvertrages:

Wie funktioniert Bausparen?

Wichtige Punkte für das Bausparen

Prinzipiell eignet sich Bausparen für Personen, die eine Zinssicherheit und Planungssicherheit wünschen. Dies bedeutet, dass Sie sich heute Zinsen für den gesamte Laufzeit des Immobiliendarlehens sichern können. Somit wissen Sie genau wann und welcher Betrag gezahlt wird.

Bausparen dient auch als Absicherung gegen steigende Zinsen. Wenn in der Zukunft die Zinsen steigen, dann würden Sie trotzdem die in dem Bausparvertrag vereinbarten Konditionen erhalten. Als eher konservatives und sicheres Produkt, erzielt der Bausparvertrag womöglich nicht die höchste Rendite, jedoch kann dieser dazu dienen hohe Verluste vermeiden zu können. Mit einem Bausparvertrag könnten Sie Sich gegen steigende Zinsen schützen und so verhindern, dass ihr Darlehen deutlich teurer als geplant wird, wenn eine Anschlussfinanzierung ansteht. Gerade bei den hohen Preisen für Immobilien in Deutschland sollten Sie prüfen einen Bausparvertrag in Ihre Immobilienfinanzierung zu integrieren.

Vielen Hilft der Bausparvertrag nicht nur zur Absicherung gegen finanzielle Risiken, sondern auch, um schlaflose Nächte zu vermeiden in denen man sich Sorgen macht was passiert, wenn man sich die Raten für die Immobilie nicht mehr leisten kann.

Bausparen eignet sich nicht nur für Personen die Häuser bauen wollen, sondern auch für Personen, die bestehende Immobilien kaufen oder modernisieren möchten sowie einen Umbau durchführen wollen. Ebenfalls können teilweise sogar Inneneinrichtungen gezahlt oder andere Immobilienkredite abgelöst werden. Somit kann das Bausparguthaben vielseitig für wohnwirtschaftliche Zwecke verwendet werden. Für die Finanzierung von Autos sind Bauspardarlehen daher nicht geeignet. Das angesparte Geld aus dem Bausparvertrag kann allerdings ausgezahlt werden und auf ein Darlehen verzichtet werden. Dann steht Ihnen das Geld zur freien Verfügung.

Geeignet ist ein Bauspardarlehen ebenfalls für Personen, die eine Flexibilität während der Darlehensphase wünschen. Sie können während der Laufzeit des Bauspardarlehens Sondertilgungen in beliebiger Höhe leisten. Dies ist besonders sinnvoll, wenn Sie in der Zukunft ein höheres Einkommen haben, mit dem Sie das Darlehen schneller können und wollen. Ebenfalls sollte die Sondertilgung berücksichtig werden, wenn Sie hohe Zahlungen erhalten würden zum Beispiel aus einem Verkauf einer Immobilie, Erbe oder Bonuszahlung. Bei klassischen Immobiliendarlehen ist die Höhe der Sondertilgung nicht vorhanden oder nur begrenzt möglich und deshalb würde bei Sondertilgung darüber hinaus eine Vorfälligkeitsentschädigung anfallen.

Ebenfalls sinnvoll kann Bausparen sein, wenn Sie kleine Summen finanzieren möchten, die für klassische Immobiliendarlehen oft zu gering sind. So gibt es viele Finanzinstitute die Immobiliendarlehen nur für Summen über 50.000 Euro vergeben. Mit einem Bausparvertrag sind auch geringere Summe möglich. So müssen keine Ratenkredite aufgenommen werden, die oft einen hohen Zinssatz mit sich bringen. Außerdem werden häufig Blankodarlehen in einer Höhe von bis zu 30.000 Euro gewährt ohne, dass eine Grundschuld eingetragen wird. Dies hilft auch bei einer schnelleren Abwicklung und somit steht Ihnen das Geld schneller zur Verfügung. Zusätzlich sparen Sie sich auch die Kosten für den Notar und die Grundbuchkosten.

Ein weiterer Vorteil ist, dass es in der Regel keinen Zinsaufschlag gibt, wenn der Gläubiger im zweiten Rang eingetragen wird. Dies ist ein sogenanntes Nachrangdarlehen. Viele Finanzinstitute verlangen häufig einen deutlichen Zinsaufschlag oder vergeben gar keine Immobilienkredite die nachranging eingetragen werden.

Bausparen kann ebenfalls die Disziplin beim Sparen fördern. Mit dem Abschluss eines Bausparvertrages motivieren Sie Sich selbst regelmäßig Geld zu sparen und nicht auszugeben. Dies hilft vielen Menschen, sich den Traum einer eigenen Immobilie zu ermöglichen.

Ein weiterer wichtiger Faktor beim Bausparen ist die staatliche Förderung. Hier gibt es eigentlich die folgenden drei Optionen:

- Arbeitnehmersparzulage beziehungsweise Vermögenswirksame Leistungen

- Wohn-Riester-Förderung

- Wohnungsbauprämie

Unter bestimmten Bedingungen können sogar mehrere Optionen genutzt werden. Durch die staatliche kann sich das Bausparen auch lohnen, wenn Sie bereits eine Immobilie besitzen oder wenn Sie zur Miete wohnen und nicht Planen eine Immobilie zu erwerben. Es ist nämlich möglich die Förderungen für Modernisierungen und den Umbau für altersgerechtes Wohnen zu nutzen. Bei der Arbeitnehmersparzulage sollte prinzipiell geschaut werden, dass die Bausparsumme so gering wie möglich gehalten wird, damit die Abschlussgebühren nicht zu hoch sind. Ob und welche Förderung genutzt werden kann sollte, besprechen wir gerne mit Ihnen.

Bausparen kann sich ebenfalls für Kapitalanleger lohnen. Einer der Gründe dafür ist, dass Sie mit einem Bausparer eine Zinssicherheit über die gesamte Laufzeit das Darlehens haben. Somit setzen die Banken keine kalkulatorischen Zinsen an für die Zeit nach dem Ablauf der Sollzinsbindung. Die Herausforderung ist, dass diese kalkulatorischen Zinsen in der Regel deutlich höher sind als die aktuellen Zinsen und somit Ihre langfristige Haushaltsrechnung deutlich mehr belasten würden. Dies kann bedeuten, dass Ihre kalkulatorische Haushaltsrechnung negativ wird und Sie somit möglicherweise keine weiteren Immobilienfinanzierungen realisieren können.

Wenn Sie eine Immobilie kaufen und finanzieren möchten, dann können Sie dies mit einem Bausparvertrag kombinieren. Einer der Faktoren, warum diese Kombination beliebt ist, ist der Faktor Sicherheit. Denn mit der Kombination sichern Sie sich eine Zinsbindung über die gesamte Laufzeit. Somit erleben Sie keine böse Überraschung, wenn die Sollzinsbindung abläuft und der Zinssatz neu verhandelt werden muss. Gerade, wenn Sie das Risiko scheuen, sollten Sie diese Option berücksichtigen. Außerdem müssen Sie nicht warten, bis der Bausparvertrag zuteilungsreif wird bis Sie sich eine Immobilie kaufen können.

Ein Bausparer gibt Ihnen nicht nur Planungssicherheit und Schutz gegen Zinssteigerungen ab, sondern entlastet auch Ihre langfristige Haushaltsrechnung. Die Haushaltsrechnung ist ein kritischer Faktor bei Finanzierungsvorhaben. Wie bereits angemerkt, ist es wichtig zu wissen, dass die Finanzinstitute kalkulatorische Zinsen ansetzen, die für das Darlehen anfallen könnten nachdem die Sollzinsbindung abgelaufen ist. Diese kalkulatorischen Zinsen sind in der Regel deutlich höher als die aktuellen Marktzinsen. Dadurch wäre kalkulatorisch Ihre Zinsbelastung deutlich stärker und belasten somit Ihre Haushaltsrechnung. Ein weiterer Vorteil ist, dass Sie in der Darlehensphase Sondertilgung in beliebiger Höhe leisten können, ohne eine Vorfälligkeitsentschädigung zahlen zu müssen.

Besonders für Kapitalanleger ist dies eine sehr interessante Option aus verschiedenen Gründen. Sie tilgen in der Ansparphase nicht und sparen weiteres Kapital an, welches Sie unter bestimmten Umständen für weitere Investitionen nutzen könnten.

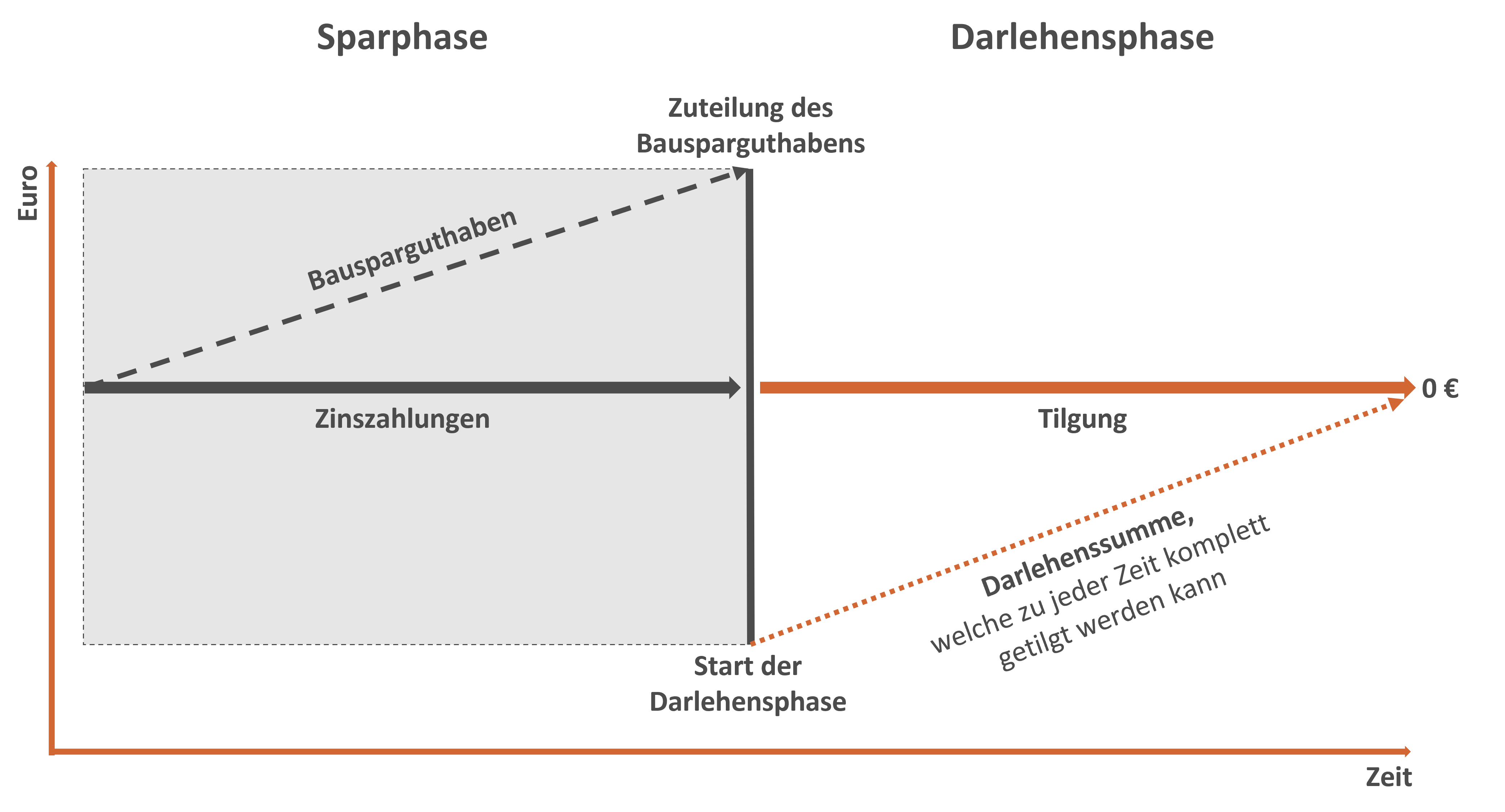

Wie funktioniert die Kombination aus klassischem Immobiliendarlehen und Bausparvertrag: Zu Beginn wird das Darlehen ausgezahlt, um die Immobilie zu erwerben. Anders als bei einem klassischen Annuitätendarlehen, werden nur die Zinsen an das Finanzinstitut gezahlt. Die Beträge, die sonst in die Tilgung einfließen könnten, werden in einen Bausparvertrag eingezahlt, dort verzinst und Bausparguthaben angespart. Wenn der Bausparvertrag zuteilungsreif ist, wird der Betrag üblicherweise dafür verwendet, dass ein Teil der Darlehenssumme getilgt wird. Ab diesem Zeitpunkt befinden Sie sich in der Darlehensphase und haben bis zum Ende der Tilgung eine Zahlung bestehend aus Tilgung und Zinszahlung. Hier ist es, wie bereits angemerkt, jederzeit möglich Sondertilgungen in gewünschter Höhe zu zahlen und dadurch die Darlehensphase verkürzen.

Hier sind nochmals die Vorteile für Sie im Überblick:

- Zinssicherheit

- Planungssicherheit

- Absicherung gegen steigende Zinsen

- Vermeidung von möglichen Verlusten

- Flexibilität

- Sondertilgung in beliebiger Höhe

- Disziplin beim Sparen

- Eigenkapital für Ihre Immobilie und dadurch bessere Zinssätze

- Vielseitige Einsatzmöglichkeit für wohnwirtschaftliche Zweck

- Staatliche Förderung

Es gibt verschiedene Möglichkeit wie der Bausparvertrag zu Ihren Bedürfnissen passen könnte. Zögern Sie nicht uns zu kontaktieren und Ihre Planung sowie Ideen zu besprechen. Wir freuen uns von Ihnen zu hören. Kontaktieren Sie uns gerne über unser Kontaktformular.