Immobilienfinanzierung

Warum Bausparzentrale und wie Sie profitieren?

Immobilienfinanzierung

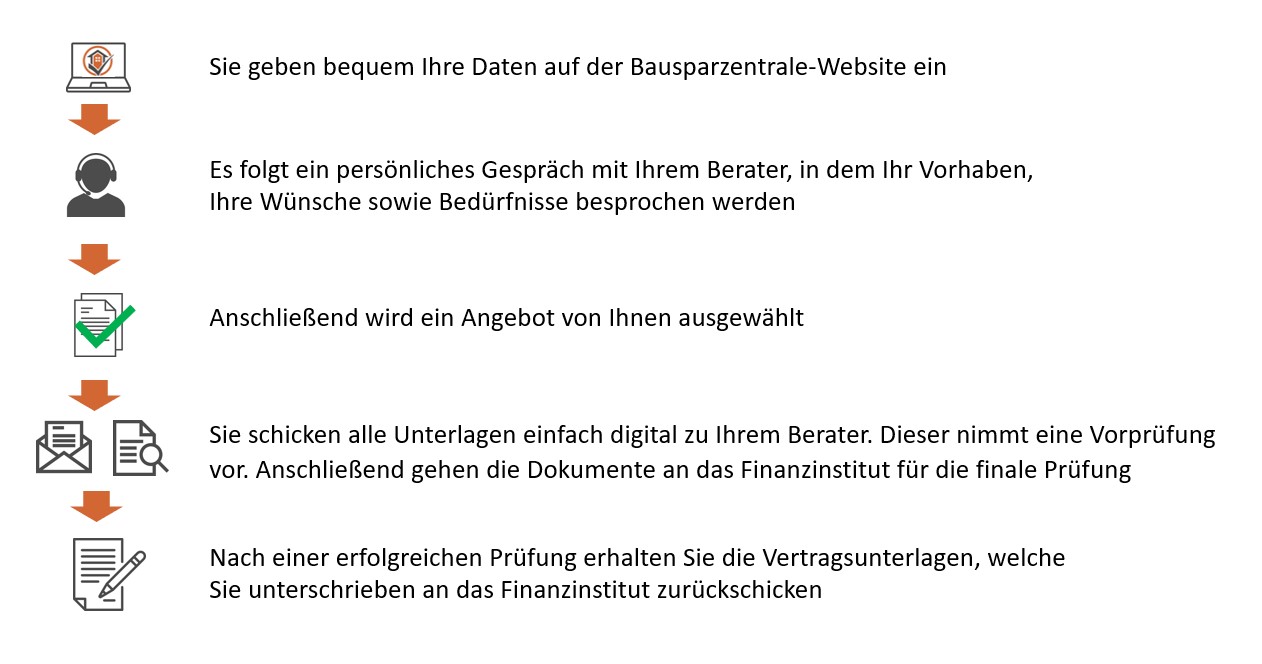

So ist der 5-schrittige Prozess

Wichtige Punkte für die Immobilienfinanzierung

Als Faustregel lässt sich sagen, dass das netto Monatseinkommen (bestehend unter anderem aus Gehalt, Mieteinahmen, regelmäßige andere Einkünfte wie variable Vergütung) x 100 ist die Summe, die Sie sich als Darlehenssumme leisten können. Dies ist allerdings nur eine sehr grobe Faustregel und in vielen Fällen kann die Summe auch höher liegen, wenn zum Beispiel noch weitere Sicherheiten eingebracht werden können wie Immobilien, Bausparverträge, Versicherungen, Wertpapiere, die verpfändet werden können.

Es ist allerdings wichtig eine persönliche Haushaltsrechnung vorzunehmen bei der Sie alle laufenden Kosten (auch die nicht jeden Monat anfallen, sondern z.B. nur jährlich, anteilig berechnen) von Ihren Einnahmen abziehen. Auch sollten Sie außerordentliche Kosten berücksichtigen und sich einen Risikopuffer beibehalten. Alles was Ihnen nach Abzug der Kosten zur Verfügung steht, können Sie für die Rate Ihres Immobiliendarlehens nutzen.

Für variable oder Einkünfte aus selbständigen Tätigkeiten ist es wichtig nachzuweisen, dass diese regelmäßig (über die letzten 3 Jahre und länger) erhalten wurden oder vertraglich vereinbart ist. Auch Zahlungen für Überstunden oder sonstige Zuschläge können angerechnet werden, wenn die Zahlungen regelmäßig erfolgen und nachgewiesen werden können.

Für 13. oder sogar 14. Monatsgehälter sowie Weihnachts- oder Urlaubsgeld muss ebenfalls in viele Fällen ein Nachweis geliefert werden. Ist dies der Fall, dann wird von vielen Bank dies ebenfalls als Einkommen angerechnet und hat einen positiven Einfluss auf Ihre Bonität.

Der Einsatz von Eigenkapital, ist das Vermögen was Sie zum Erwerb der Immobilie einbringe. Einige Banken verlangen, dass zumindest die Kaufnebenkosten aus eigenen Mitteln getragen werden. Häufig wird verlangt, dass die Kaufnebenkosten und 20% von dem Kaufpreis aus eigenen Mittel gezahlt werden. Hier gibt es jedoch viele Finanzinstitute, die auch weniger Eigenmittel akzeptieren. Durch den Einsatz von Eigenkapital können Sie auch den Zinssatz beeinflussen. Grundsätzlich gilt, desto mehr Eigenkapital Sie einbringen, desto geringer der Zinssatz. Sie können auch weitere Sicherheiten einbringen, um dies zu erzielen. So können zum Beispiel weitere Immobilien aus Deutschland beliehen werden und als zusätzliche Sicherheit eingebracht werden. Wichtig ist hier, dass die Immobilie befreit oder fast befreit von Grundschulden ist. Dies ist ebenfalls möglich mit einigen Wertpapieren sowie Bausparverträgen, Aktien aber auch Renten- oder Lebensversicherungen. Beachten Sie, dass die Sicherheiten nicht veräußert werden können und Sie vereinbaren sollten, dass die Sicherheiten wieder freigeben werden, wenn die Höhe der Besicherung an die Bank durch die Tilgung zurückgezahlt wurde.

Sie sollten allerdings nicht Ihr gesamtes (Bar-)Vermögen einsetzen, da Sie sich die Liquidität bewahren sollten, falls Sie ungeplante Ausgaben haben wie zum Beispiel eine neue Heizung oder aber auch Ausgaben, die nicht mit der Immobilie verbunden sind wie der Kauf eines neuen Autos.

Wenn Sie über weniger oder gar kein Eigenkapital verfügen, dann kann dies auch von Dritten (wie zum Beispiel durch die Eltern) bereitgestellt werden. Eine Einwilligung und der Nachweis über die Höhe sind erforderlich. Alternativ können Sie dies auch durch ein Nachrangdarlehen beziehungsweise Ratenkredit abdecken. Die Zinsen für solch einen Eigenkapitalersatz sind die Zinsen zwar höher, jedoch wird dadurch der Beleihungsauslauf reduziert und somit in der Regel auch für das Immobiliendarlehen. Dies bedeutet, dass die Zinsbelastung insgesamt geringer sein kann, denn es werden Zinsaufschläge auf das Immobiliendarlehen erhoben, wenn wenig oder gar kein Eigenkapital eingebracht wird. Zusätzlich erhöht sich so auch die Zusagewahrscheinlichkeit für das Immobiliendarlehen.

Viele Banken bieten eine Sondertilgungsoption an, die es Ihnen ermöglicht einen Teil des Darlehens vorzeitig zu tilgen ohne, dass Sie dafür eine Vorfälligkeitsentschädigung zahlen müssen. In der Regel beträgt die Höhe bis zu 5% pro Jahr von dem ursprünglichen Darlehensbetrag. Es kann auch ein höherer Prozentsatz vereinbart werden. Falls Sie zum Beispiel eine variable Vergütung und anderweitig zusätzliches Kapital erhalten haben, können Sie dieses einsetzen, um die Tilgung zu beschleunigen. Ebenfalls ist dies eine Möglichkeit Ihre Liquidität zu schonen, in dem Sie zum Beispiel die monatliche Rate moderat halten und die Sondertilgung als zusätzliche Option nutzen für die Tilgung.

Die Sollzinsbindung ist die Zeit, für die Sie sich die Konditionen für den Zinssatz sichern üblich sind in Deutschland Laufzeiten von 10, 15 oder 20 Jahre. Je länger die Sollzinsbindung desto höher sind die Zinsen in der Regel. Hier kann man sagen, dass hier Risiko und Rendite einhergehen, da Sie für eine längere Planungssicherheit höhere Zinsen zahlen. Sie können auch einen Volltilgung vereinbaren. Dabei wird ein Zinssatz für die komplette Laufzeit vereinbart. Generell sollte die Sollzinsbindung zu Ihrer Planung und Ihrer Risikobereitschaft passen. Wenn Sie zum Beispiel in 5 Jahren eine Zahlung erwarten, mit der Sie das Darlehen tilgen wollen, dann sollten Sie dementsprechend die Sollzinsbindung vereinbaren. Dies verhindert, dass Sie eine Vorfälligkeitsentschädigung zahlen müssen. Nach dem Ablauf der Sollzinsbindung muss eine Anschlussfinanzierung erfolgen mit einem neuen Zinssatz oder komplett getilgt werden. Bei einer Anschlussfinanzierung müssen Sie nicht bei der derzeitigen Bank verlängern und können diese bei einer anderen Bank vornehmen. Ein Vergleich kann sich deshalb lohnen, wenn Sie eine Anschlussfinanzierung benötigen.

Es gibt allerdings auch hier viele andere wichtige Faktoren die relevant sind. Dies sind zum Beispiel, ob Sie die Immobilie vollfinanzieren oder nur sehr wenig Eigenkapital einbringen und ob Sie zukünftig noch mehr Immobilien in Deutschland erwerben möchten.

Wichtig: Die Sollzinsbindung ist nicht mit der Laufzeit bis die Immobilie abgezahlt ist zu verwechseln. Nach Ablauf der Sollzinsbindung ist häufig noch eine Anschlussfinanzierung für den noch offenen Betrag nötig.

Eine Kombination mit einem Bausparvertrag ist ebenfalls möglich. Die Vorteile hier sind, dass Sie über die gesamte Laufzeit eine Zinssicherheit genießen und nicht nach Ablauf der Sollzinsbindung neu verhandeln müssen. Dies ist eine Variante für Personen die Planungssicherheit wünschen. Ebenfalls haben Sie nach einsetzen des Bauspardarlehens die Möglichkeit Sondertilgung in beliebiger Höhe zu leisten. Dies kann besonders attraktiv sein, wenn Ihr Einkommen in der Zukunft so hoch ist, dass Sie die Finanzierung schneller zurückzahlen möchten als es zum Beispiel heute möglich ist. Besonders interessant kann diese Variante für Kapitalanleger sein oder mehrere Immobilien erwerben möchten. Gerne erklären wir Ihnen dieses Model im persönlichen Gespräch.

Dies gibt an wie viel der Kreditsumme pro Jahr getilgt wird. Einige Banken bieten Ihnen bessere Zinsen an, wenn eine bestimmte Tilgung angesetzt wird. Ebenfalls bieten auch einige Banken die Option an die Tilgung anzupassen. Dies kann wichtig sein, wenn Sie in der Zukunft mehr tilgen möchten oder weniger tilgen möchten, wenn Sie zum Beispiel in Elternzeit gehen und für eine gewisse Zeit ihr Einkommen verringert wird. So können Sie die monatliche Belastung Ihres Haushaltes reduzieren.

Deshalb sollten Sie für die Höhe der Tilgung sollten Ihre Planung für die Zukunft berücksichtigen.

Auch sollten Sie berücksichtigen, ob Ihnen die Option wichtig ist, dass der Tilgungssatz über die Laufzeit der Sollzinsbindung möglich ist. Beachten Sie, dass dies nicht bei jedem Darlehensgeber möglich ist und bei einigen Darlehensgeber nur begrenzt und eventuell mit einer Gebühr verbunden ist.

Auch bei Immobiliendarlehen, gibt es verschiedene Varianten. Die übliche Variante ist ein Annuitätendarlehen, bei dem ein Teil der Rate für Zinszahlung und der andere Teil für Rückzahlung des Darlehens verwendet werden. Ein Volltigerdarlehen ist ebenfalls wie ein Annuitätendarlehen, jedoch ist wird das gesamte Darlehen über die vereinbarte Sollzinsbindung getilgt.

Eine weitere Variante ist das Zinszahlungsdarlehen. Bei dieser Variante werden vorerst nur Zinsen gezahlt und zu einem bestimmten Zeitpunkt wird das Darlehen getilgt. Diese Variante wird klassischerweise mit einem Bausparvertrag kombiniert.

Die Zwischenfinanzierung, auch Vorfinanzierung genannt, dient häufig zur Überbrückung, wenn zum Beispiel Ihr Eigenkapital gerade nicht zur Verfügung steht oder Sie eine andere Immobilie kaufen und Ihre derzeitige Immobilie noch nicht verkaufen können. Die Laufzeit beträgt üblicherweise nicht länger als 24 Monate.

Bei einem Bauvorhaben sollten Sie ebenfalls berücksichtigen, wann Ihr Objekt fertiggestellt wird beziehungsweise wann die letzte Auszahlung erfolgt, damit Sie Bereitstellungszinsen vermeiden. Nach dem Ablauf der bereitstellungszinsfreien Zeit (üblich sind drei bis zwölf Monate) werden Ihnen zusätzlich Zinsen (üblich sind 0,25% pro Monat also 3% pro Jahr) berechnet auf die Summe, die noch nicht ausgezahlt wurde. Wenn Sie zum Beispiel ein Darlehen von 300.000 Euro aufnehmen und nach dem Ablauf der bereitstellungszinsfreien Zeit noch 100.000 Euro zur Auszahlung anfallen, dann zahlen Sie pro Monat 250 Euro an Zinsen, welche in der Regel auf den Darlehensbetrag aufaddiert werden. Dies ist quasi eine Gebühr dafür, dass die Bank das Geld für Sie reserviert und nicht für andere Geschäfte verwendet.

Sie sollten Sich allerdings überlegen, ob Sie bei einem Angebot mit einer kürzeren bereitstellungszinsfreien Zeit nicht trotzdem über die Laufzeit beziehungsweise langfristig günstiger aufgestellt sind, wenn die Zinsen niedriger sind.

Hinweis: Machen Sie Sich genaue Gedanken bezüglich der genannten Punkte, damit Sie das Darlehen erhalten, welches zu Ihren Bedürfnissen und Lebensplanung passt. Wir beraten Sie gerne bei Ihrem Vorhaben.

Es gibt verschieden Faktoren, die eine Immobilienfinanzierung herausfordernder gestalten lassen. Die folgenden Faktoren geben Ihnen einen guten Überblick:

Befristete Arbeitsverträge und Probezeit

Personen, die sich noch in der Probezeit oder sich in einem befristeten Arbeitsverhältnis befinden, werden ebenfalls nicht von allen Finanzinstituten begleitet. Hier ist es wichtig zu erläutern warum der Arbeitsvertrag befristet ist und ob dies Branchenüblich ist.

Falls Sie Sich in der Elternzeit befinden, ist es wichtig darzulegen, wann die Elternzeit endet und zu welchen Konditionen sowie wann Sie wieder in das Arbeitsverhältnis einsteigen.

Selbständige und freiberufliche Tätigkeiten

Für Selbständige beziehungsweise Freiberufler ist es wichtig, dass Sie bereits seit 36 Monaten beziehungsweise 3 vollen Geschäftsjahren oder länger tätig sind. Hier werden häufig auch deutlich mehr Informationen benötigt, als von Antragssteller im angestellten Verhältnis. Einige Banken stufen Sie auch als selbständig ein, wenn Sie eine Beteiligungshöhe von mehr als 50% oder teilweise sogar 25% und weniger halten, auch wenn Sie als Geschäftsführer oder im Vorstand angestellt sind.

Ausländische Arbeitsverträge

Wenn Sie einen Arbeitsvertrag außerhalb Deutschlands abgeschlossen haben, dann sollte erläutert werden, warum dies der Fall ist. Ebenfalls ist es wichtig, dass Ihr Gehalt in Euro bezogen wird und so kein Währungsrisiko besteht.

Anzahl der Darlehensnehmer

Viele Finanzinstitute möchten, dass das Darlehen von maximal zwei beziehungsweise vier Darlehensnehmer abgeschlossen wird. Wenn Sie in einer größeren Gruppe ein Darlehen beantragen möchten, dann muss dieses vorab angefragt werden.

Alter der Darlehensnehmer

Das Alter der Darlehensnehmer spielt ebenfalls eine Rolle insbesondere was die Höhe der Tilgung angeht und der Höhe des Eigenkapitals. Hier kann grundsätzlich gesagt werden: Je höher das Alter desto höher der Tilgungssatz und das Eigenkapital

Staatsangehörigkeit und Wohnsitz

Bei der Staatsangehörigkeit ist es für die Finanzierungen von Immobilien in Deutschland wichtig, dass der Darlehensnehmer EU-Bürger ist oder alternativ eine unbefristete Aufenthaltserlaubnis vorweisen kann. Ist dies nicht der Fall, dann gibt es nur wenige Finanzinstitute, die eine Anfrage genehmigen. Es gibt jedoch unter bestimmten Bedingungen die Möglichkeit einer Finanzierung. Ebenfalls ist für viele Banken wichtig, dass deutsche Sprachkenntnisse vorhanden sind und sich der Wohnsitz in Deutschland oder in der EU befindet. Häufig wird aber auch akzeptiert, wenn ein Dolmetscher herangezogen wird.

Steuerpflichtig in Deutschland

Vielen Banken ist es wichtig, dass die Personen, welche ein Darlehen beantragt, steuerpflichtig in Deutschland sind. Wenn Sie nicht steuerpflichtig in Deutschland sind, dann muss dieses dem Finanzinstitut in der Regel erläutert werden. Wenn Sie zum Beispiel für internationale Organisation tätig sind, dann wird eine Bestätigung von Ihrem Arbeitgeber verlangt, die aufzeigt, warum keine Steuern gezahlt werden.

Bauweise

Bei einigen besonderen Bauweisen wie zum Beispiel bei einem Holzbau oder Fertighaus verlangen einige Finanzinstitute, dass die Nutzungsdauer oder ein Gütesiegel nachgewiesen werden.

Erbbaurecht

In der Regel lässt sich sagen, dass ein Erbbaurecht nicht zu empfehlen. Stellen Sie sich die Frage, warum Sie eine Immobilie mit Erbbaurecht erwerben wollen. Häufig ist der initiale Kaufpreis relativ niedrig, aber das ist in vielen Fällen schon der einzige Vorteil. Die Nachteile überwiegen in der Regel.

Hier sind einige der Nachteile:

- Der Erbbauzins kann sich erhöhen

- Ihnen wird das Grundstück nie gehören, aber Sie zahlen Steuern, den Erbbauzins etc. und kann nicht vererbt werden

- Die Immobilie darf nicht beliebig verändert werden

- Unsicherheit wegen der begrenzten Laufzeit

- Der Verkaufspreis kann sich stark verringern, wenn die Laufzeit des Erbbauvertrags dem Ende näherkommt

Zusätzlich gestaltet sich die Finanzierung kompliziert, denn Sie müssen viel Eigenkapital mitbringen und die Tilgung muss mindestens 10 Jahre vor dem Ende erfolgt sein. Ohne eine Stillhaltererklärung sind auch die meisten Banken nicht bereit einer Finanzierung die Zustimmung zu erteilen.

Mehrfamilienhäuser

Wenn ein Mehrfamilienhaus (in der Regel eine Immobilie mit drei oder mehr Wohnungen) finanziert werden soll, dann wird üblicherweise das Ertragswertverfahren bzw. der Kaufpreisfaktor angesetzt, um eine Finanzierungsanfrage zu bewerten. Bei dem Kaufpreisfaktor wird der Kaufpreis im Verhältnis zur anfänglichen Jahresnettokaltmiete gestellt. Dies kann auch allgemein für Immobilienkäufe als Kapitalanlage verwenden werden. Folgend ein Beispiel: 250.000 Euro Kaufpreis / 7.800 Euro = rund 32. Je niedriger der Faktor (hier 32) desto besser sind die Mieteinnahmen im Verhältnis zum Kaufpreis. Sie sollten allerdings auch den Zustand der Wohnung und weitere Variablen beachten.

Oft wird von dem Käufer ein hoher Teil an Eigenkapital im Verhältnis zum Kaufpreis verlangt. Dies ist für viele Interessenten oft nicht möglich, da bei den hohen Kaufpreisen die Nebenkosten schon recht hoch sind. Auch hier haben wir spezielle Lösungen bei denen es sogar möglich sein kann auch die Nebenkosten mitzufinanzieren.

Vorlasten

Vorlasten die Wertmindernd sind, insbesondere die vorranging sind. Einer der häufigsten Fälle ist das Nießbrauchrecht, Erbbaurecht oder vorranginge Ansprüche von anderen Kreditgebern. Dies erhöht das Risiko für die Darlehensgeber, bei einem Ausfall die Wahrscheinlichkeit auf einen Verlust erhöht. Deshalb ist die Finanzierung von Immobilien mit Vorlasten häufig kompliziert oder nicht möglich.

Durch die KfW haben Sie die Möglichkeit bei Ihrem Immobilienkauf Unterstützung bei der Finanzierung zu erhalten. Es gibt diverse Förderprogramme für zum Beispiel die Selbstnutzung, energieeffizientes Bauen oder Modernisieren. Häufig wird das KfW-Darlehen von Finanzinstituten als eine Art Eigenkapital angesehen und dadurch kann sich der Zinssatz verbessern. Auch kann der Zinssatz des KfW-Darlehens unter dem des Markzinssatzes liegen und Sie sparen dadurch an Zinsen. Wichtige aktuelle Informationen finden Sie hier: https://www.kfw.de/inlandsfoerderung/Privatpersonen/index-2.html

Ebenfalls stellen auch viele Bundesländer durch Förderbanken zinsgünstige Darlehen zur Verfügung. Hier muss geprüft werden, ob die Förderprogramme zu Ihren Vorhaben passen. Außerdem ist zu prüfen wie die Fördermittel optimal für Ihr Vorhaben genutzt werden können.

Die Finanzierung von Immobilien im Ausland gestaltet sich herausfordernder als in Deutschland. Eine der üblichen Wege ist die Beleihung einer Immobilie in Deutschland. Dies bedeutet, wenn Sie eine (fast) abgezahlte beziehungsweise von Grundschuld freie Immobilie in Deutschland besitzen, kann diese beliehen werden. Das Geld können Sie dann verwenden, um eine Immobilie im Ausland zu erwerben. Ebenfalls können Sie einen Ratenkredit zur freien Verwendung aufnehmen, um eine Immobilie im Ausland zu erwerben. Hier ist allerdings die Höhe sehr begrenzt und der Zinssatz in der Regel höher als bei Immobiliendarlehen.

Für die meisten Darlehensnehmer ist dies der Teil der Finanzierung, der am aufwendigsten ist. Grundsätzlich erforderlich sind Unterlagen wie:

- Einkommensnachweise

- Lohnsteuerbescheid

- Kopie des Personalausweises

- Grundbuchauszug

- Teilungserklärung

- Wohnflächenberechnung

- Flurkarte

- Grundriss

Jede Bank hat unterschiedliche Anforderungen an die Unterlagen, die bereitgestellt werden müssen. Dies kann teilweise sehr aufwendig und frustrierend sein, da viele Unterlagen erst noch organisiert werden müssen.

An dieser Stelle sagen wir Ihnen, halten Sie durch und fragen Sie uns gerne, wenn Sie Hilfe benötigen.

Sie sehen die Immobilienfinanzierung ist eine komplexe Angelegenheit bei denen viele Faktoren eine wichtige Rolle spielen. Deshalb sind eine persönliche Beratung sowie der Vergleich von Angeboten, sehr zu empfehlen. Wir wollen Sie dabei begleiten und Sie tatkräftig bei Ihren Planungen zu unterstützen, damit Sie die Finanzierung erhalten, die zu Ihren Bedürfnissen passt. Als Partner an Ihrer Seite stehen wir mit der persönlichen Beratung über die gesamte Laufzeit an Ihrer Seite, wenn Sie zum Beispiel Hilfe bei der Sondertilgung benötigen oder Ihre Anschlussfinanzierung ansteht. Wir freuen uns von Ihnen zu hören. Starten Sie jetzt Ihre Anfrage oder nutzen Sie das Kontaktformular, um Ihr Vorhaben zu besprechen.